作者:吕婧雯

编辑:石亚琼

11月2日,万国数据首次在港上市,发行价为每股80.88港元。开盘后,市值直逼1200亿港元,成为中国市值突破千亿的IDC巨头。

招股书显示,万国数据已成为中国最大的第三方数据中心服务运营商。截至2019年,其市场份额达21.9%,拥有总计9.03万个柜机,稳居行业领先地位。

作为中国IDC行业的“领头羊”,万国数据经历了从摸索创新到谋求转型之路的演变。通过整合产业链、实施融资并购控制运营成本,以及构建完善的行业生态体系,成为中国IDC公司发展的必由之路。

近年来,IDC行业投资热度持续攀升。从二级市场表现来看,头部IDC企业的股价涨幅惊人,超越100%。除三大基础电信运营商外,包括万国数据、光环新网、鹏博士、宝信软件在内的国内一线IDC企业,市值均突破百亿,并于2020年迈入千亿门槛,市盈率更是高达100%左右;从一级市场角度,高瓴等顶尖私募巨头纷纷重金入局,掀起投资热潮。

如此火爆的赛道,蕴藏着怎样的财富密码?36氪为你一一揭秘。

IDC作为数据存储和交换枢纽,依托互联网为集中式数据收集、储存、处理、发送提供维护设施及相关服务。其服务主要涵盖基础服务、安全防护服务及增值服务三大类型。其中,主机托管仍是IDC服务结构的支柱,占比高达40%。

图1.IDC服务类型

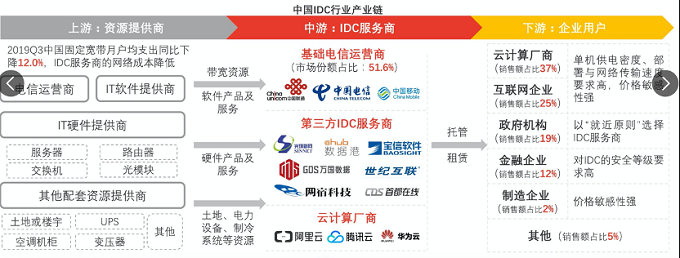

从产业链角度分析,IDC产业链的上游为设备供应商,中游为数据服务、增值服务提供商,下游则是互联网企业、金融企业以及政府机构等数据中心客户。受益于互联网、云计算行业的高速发展,数据中心公司加速扩张,迎来黄金时代。

图2. IDC产业链

从外因分析,5G带来的网络数据激增推动IDC需求增长;鼓励发展的政策也助力行业前景。一方面,移动互联网接入流量持续攀升,互联网应用的下沉和渗透扩大移动互联网接入流量规模;企业信息数字化转型加速上云,对IDC行业发展有利。

从内因分析,IDC行业盈利的关键因素可概括为:营业收入=柜机数量上架率机柜出租价格,上架率、机柜出租价格直接影响毛利率。IDC企业需增加柜机数量,与下游客户建立稳定合作以提高上架率,并提升运营效率和服务品质保证机柜出租价格的竞争力。

作为高资产投入、高门槛的行业,IDC前期投入巨大(涵盖机电设备采购、土地购置、装潢建设),回报周期较长,约为5-10年。结合IDC企业财报数据可知,固定资产占总资产比例较高,企业需持续融资、借债以保持盈利能力。IDC企业发展面临的长期挑战在于,控制固定资产折旧、后续运营费用(电费、房屋租赁费等),以及合理可控地处理长期借款和短期借款,以维持稳定盈利。简而言之,核心目标为降本增收。

如果将云计算行业比喻为全能偶像,那么IDC行业可看作内敛沉稳的艺术家。36氪根据IDC企业近期的财务表现发现:截至2020年10月,市值破百亿的公司接近10家;2019年头部企业毛利率约30%,净利率约15%。高增长行业的魅力势必吸引更多新入局者及行业外转型者。

图3

IDC企业的业务类型主要分为定制批发型、零售型以及定制+转租混合型。服务地区主要围绕着北上广深等一线城市及周边数据量需求高的大城市。定制批发型企业的代表为数据港和万国数据,主要客户类型为大型互联网企业和BAT等云服务厂商;零售型企业的代表为世纪互联,面向小米等互联网企业、政企和金融等混合类型客户;零售+转租混合型的代表企业是奥飞数据,主要服务头部云计算厂商(阿里云、华为等)及互联网客户。

IDC行业起源于20世纪90年代的美国,最初服务提供商为AT&T和Verizon等电信巨头。纵观全球,目前IDC行业发展进入第三阶段,数据中心概念向规模化、虚拟化、综合化服务转变;服务内涵也从机柜出租、线路带宽共享、主机托管维护等拓展至数据存储和计算能力虚拟化、设备维护管理综合化。伴随着行业发展,运营主体由电信运营商过渡到第三方IDC服务公司,客户群体则从运营商拓展至云计算公司。

2016年-2019年,To C端移动互联网红利带来的数据增长,使得全球数据量迎来高速增长;To b端企业纷纷上云并进行数字化转型与创新,推动IDC行业协同增长。随着物联网、5G、云计算、大数据产业的发展,数据增量将持续推动全球IDC行业未来五年的高速增长。

图4

美国的上市公司EQUINIX(股票代码EQIX),是全球数据中心龙头老大,2019年市值超660亿美金;全球第二大IDC公司

以 Equinix 为例,作为行业巨头,其在全球市场占有率超过 20%,通过内生式增长和外延式并购构建了坚固的护城河和生态护栏。它的发展历程可大致分为三个阶段:

- 成立期(2000-2003 年):作为第三方服务提供商,向运营商提供中立的 IDC 业务,通过建设数据中心扩大收入来源。

- 成长期(2004-2012 年):通过大规模并购完成规模扩张,客户数量显著增长,年复合增长率高达 36.2%,并开始与运营商合作建立数据中心。

- 成熟期(2013 年至今):利用 REIT(房地产投资信托基金)变现资产、盘活资金,加速数据中心自建和收购,实现全球化扩张和生态建设,2019 年年复合增长率为 16.6%,在全球拥有超过 100 个机房。

中国 IDC 上市公司主要采用三种运营模式:

- 传统模式:老牌数据中心企业采用重资产运营模式,通过自建和收购进行扩张。

- 行业转型模式:钢厂如杭钢、沙钢和宝钢等尝试转型 IDC,利用自建物地的天然优势打造核心竞争力。

- 地产扩展模式:地产公司逐渐涉足 IDC 项目,尽管 IDC 项目在地产业务中份额较低,但其盈利能力较强(综合毛利率约为 50%),有助于提升地产公司的整体利润率。

新基建政策为 IDC 行业带来了强劲的利好风向:相关政策落地,5G、云计算、工业互联网等行业的建设步伐加快,对 IDC 产品和服务的需求持续上升。2019 年,中国 IDC 行业营收规模达到 1562.5 亿元,同比增长 27.2%。根据中国 IDC 圈科智咨询报告,预计 2022 年行业规模将突破 3200 亿,2024 年中国 IDC 行业营收规模有望超过 5000 亿元。

学习美国模式,参考 Equinix 在成长期和成熟期通过收购提升声誉和资产证券化盘活资金的健康发展道路;借鉴万国数据赴港上市采用的「A + H」双市场融资的创新模式;亦或像鹏博士开创的「轻资产、重运营的 HOMM」模式,与合作伙伴合作共建和托管运营,通过输出销售、建设、管理运维等服务,收取服务费实现业务增长等,いずれ都是探索未来发展的潜在路径。

下一个千亿市值的 IDC 公司花落谁家,尚未可知。但在「得客户者得天下」的行业格局下,谁能更好地洞察市场需求并满足客户需求,将是决胜的关键。